Number26: Wie zwei Österreicher mit einem digitalen Girokonto die Bankenwelt aufmischen wollen

Valentin Stalf hängt gerade in einem Telefonat mit seinem Architekten fest, als TrendingTopics.at zum Interview ins Berliner Hauptquartier des aufstrebenden FinTech-Start-ups Number26 kommt. Der Österreicher, der zusammen mit seinem Mitgründer Maximilian Tayenthal die Jungfirma mit etwa 50 Mitarbeitern betreibt, will in der deutschen Hauptstadt eines der modernsten Start-up-Büros bauen, um möglichst viele Talente für das Unterfangen zu gewinnen. Auch sonst, das wird man gleich merken, sind die Ziele von Number26 ziemlich ambitioniert.

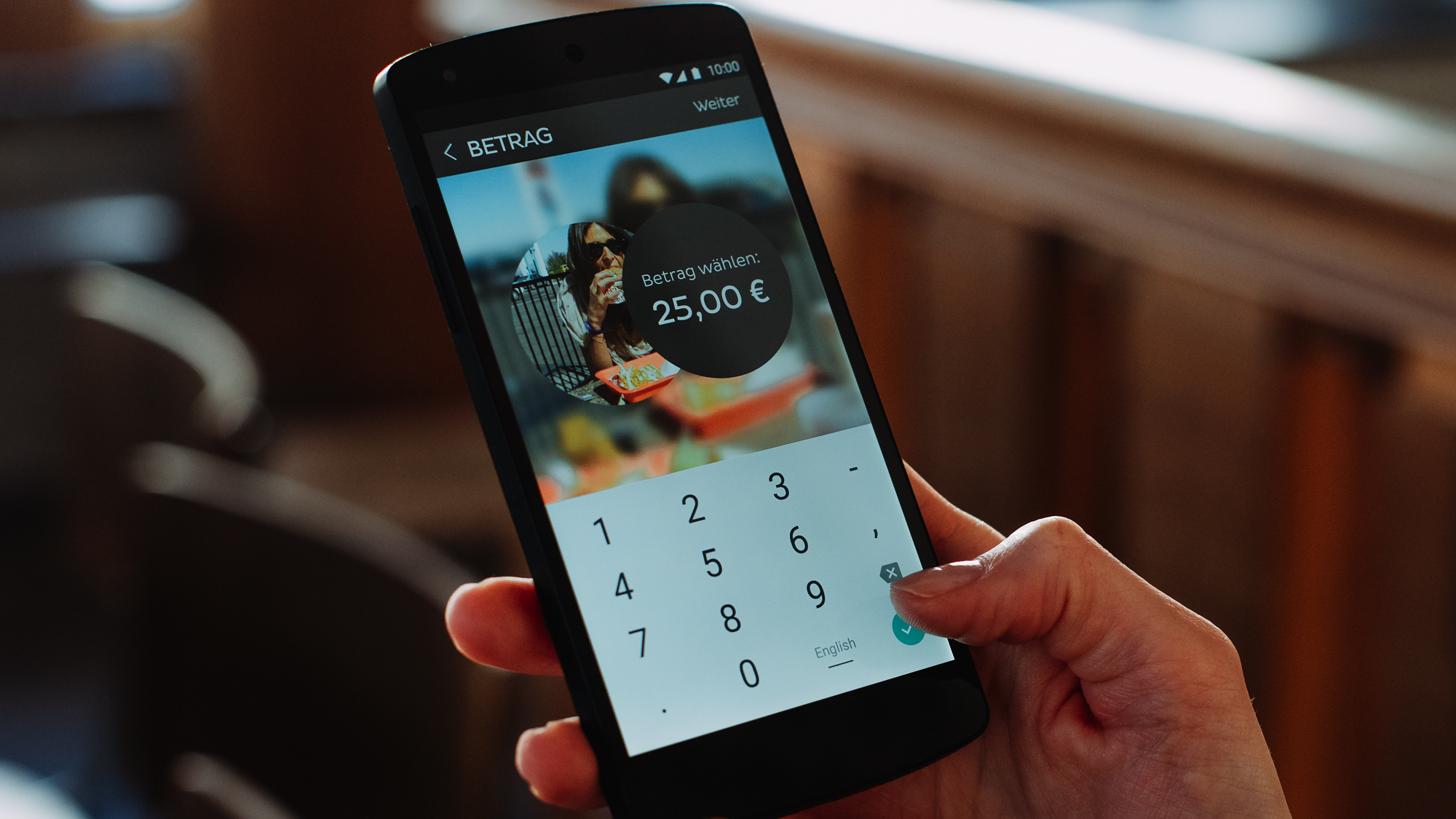

Aber alles der Reihe nach: Number26 bietet seinen derzeit etwa 25.000 Nutzern seit Jänner 2015 ein kostenloses Girokonto, das via App bzw. der zugrunde liegenden Mastercard verwendet wird. Dem Kunden entstehen keine Kosten, während Number26 bei jeder Überweisung einen kleinen Betrag verdient, der beim Händler eingehoben wird (Mastercard verdient ebenfalls einen Anteil an dieser Händlergebühr). Damit Number26 überhaupt Bankgeschäfte machen kann, wickelt das Start-up die regulatorischen Angelegenheiten bei der deutschen Firma Wirecard Bank AG ab, die eine Banklizenz hat. Die Einlagen der Number26-Nutzer liegen demnach bei Wirecard auf einem deutschen Konto mit deutscher Einlagensicherung. Einige Nutzer verwenden Number26 mittlerweile sogar als Gehaltskonto, viele für Überweisungen oder im Ausland zum Geldabheben.

„Kein Mensch braucht die klassische Bankfiliale“

Besonders eingeschlagen hat der Onboarding-Prozess: Um ein Number26-Konto zu eröffnen, muss man über die App lediglich ein Videotelefonat mit einem Mitarbeiter führen, der die eigene Identität unter anderem überprüft, indem man seinen Ausweis in die Kamera hält – eine Angelegenheit von fünf Minuten. Was leider noch nicht geht: Es gibt keinen Überziehungsrahmen, weswegen man die Karte (wenn man sie nicht als Gehaltskonto verwendet) immer mit Guthaben aufladen muss. 2015 soll diese Funktion aber noch dazukommen.

„Wenn man sich heute einen jungen Bankkunden anschaut, dann wirst du sehen, dass der maximal in eine Filiale geht, um am Bankomaten Bargeld abzuheben. Ich glaube, dass die Bankfiliale langfristig verschwinden wird“, sagt Stalf im Gespräch mit TrendingTopics.at. „Kein Mensch braucht die klassische Bankfiliale. Dort hat sich über Jahrzehnte ein enormer Overhead aufgebaut, und am Ende spüren die Kunden diesen bei den Kosten. Dieses Modell ist überholt, und wenn man sich schlank aufstellt, kann man attraktivere Angebote machen und dem Kunden deutliche besseren Service bieten.“ Die Vision der beiden Gründer: Sie wollen das „erste paneuropäische Girokonto“ anbieten.

Vom Teenager-Produkt zum Star-Investor Peter Thiel

Das ist eine starke Weiterentwicklung der ursprünglichen Idee: Ende 2013 starteten Stalf und Tayenthal Papayer: eine Prepaid-Kreditkarte für Teenager, bei der die Eltern via App in Echtzeit kontrollieren konnten, für was ihre Schützlinge das darauf geladene Taschengeld ausgeben. Doch die App kam dann bei den Erwachsenen selbst sehr gut an. “Wir haben gemeinsam mit unseren Investoren entschieden, nicht mehr nur ein Nischenprodukt für Kinder zu machen, sondern ein vollwertiges Bankkonto”, so Stalf. “Es war gut, sich am Markt zu orientieren und etwas zu machen, das die Leute wirklich wollen.”

Die Investoren von Number26 sind dabei keine Unbekannten: Nach zwei Seed-Runden (u.a. Axel Springer, Earlybird und Redalpine Ventures aus der Schweiz) kam im April in einer Series-A-Runde im Rahmen von zehn Mio. Euro niemand geringerer als Star-Investor Peter Thiel und dessen Valar Ventures an Bord (Thiel war Mitgründer von PayPal, sitzt im Vorstand von Facebook und hat bei Internetfirmen wie Palantir investiert) mit an Bord. Offiziell gibt es keine Informationen, aber Number26 dürfte bei einer hohen zweistelligen oder sogar dreistelligen Millionenbewertung liegen.

Number26 will zur Plattform werden

Wenn jemand wie Thiel zu den Geldgebern gehört, dann muss man auch beim Business-Modell groß denken. “Mit dem Girokonto allein verdient man nicht viel Geld, aber mit den Produkten rundherum ist das möglich. Unsere Idee ist, dass man transparent und ohne versteckte Kosten die modernsten Finanzprodukte anbietet,” sagt Stalf. “Langfristig haben wir eine ganz klare Vision: Wir wollen Number26 zu einer Plattform machen, auf der man sein Girokonto hat, und über die man die besten Banking-Produkte mit einem Klick nutzen kann.”

In der Praxis soll das so aussehen: Anstatt eigene Produkte wie Kredite oder Auslandsüberweisungen anzubieten, will man andere FinTech-Start-ups wie TransferWise (günstige Auslandsüberweisungen), Lending Club (Per-to-Peer-Kredite) oder SavingsGlobal (Sparen) andocken lassen – Gespräch mit diesen Firmen über Partnerschaften laufen bereits. Der Number26-Kunde soll deren Services direkt über die App in Anspruch nehmen können, und Number26 würde jedes Mal als Vermittler eine Provision bekommen. Stalf: “Ich glaube, dass es zu einem massiven Shift von Marktanteilen hin zu neuen Playern geben wird. Sicher versuchen die Banken zu innovieren, aber wir sind schneller, da wir kleiner und mit flacheren Hierarchien ausgestattet sind.”

Traditionelle Banken kontern FinTech-Start-up

Die großen Banken haben die FinTech-Start-ups, deren Produkte sich oft an digital-affine Menschen unter 35 richten, natürlich längst auf dem Radar – auch ein Vorstand einer großen österreichischen Bank hat sich den Onboarding-Prozess von Number26 bereits sehr genau angeschaut. Das seit Anfang 2015 von der Erste Bank als „modernstes Banking Österreichs“ beworbene George etwa ist eindeutig als Reaktion auf sich änderndes Kundenverhalten, in den Finanzmarkt drängende Silicon-Valley-Riesen wie Apple, Facebook oder Google und die kleinen, wendigen FinTech-Start-ups zu werten. Auch Bank Austria rührt mit Conchita Wurst als Testimonial kräftig die Werbetrommel für seine Online-Banking-Angebote, und kürzlich wurde Direktanlage.at in Hello Bank! umbenannt, die einen starken Fokus auf Online und Mobile hat.

„Ich wache nicht in der Nacht auf und mach mir Sorgen, dass eine Bank eine ähnliche App bringen könnte. Worüber ich mir tatsächlich Gedanken mache ist, wie wir die starke Kundennachfrage bewältigen können und trotzdem den besten Service bieten“, sagt Stalf über die Bewegungen am Markt. „Entscheidend ist, dass die Usability cool bleibt und man weitere Produkte mit wenigen Klicks dazubuchen kann. Wenn wir dahin kommen, können wir in jeder Dimension schneller und günstiger sein als traditionelle Anbieter.“

Big Data für mehr Insights

Ein Mittel zu einer optimalen Usability soll die Analyse der Nutzerdaten sein und die App zu einem intelligenten, persönlichen Finanz-Management-Tool machen. “Die Daten, die wir über Kunden sammeln, behandeln wir extrem vertraulich. Wir geben sie nicht an andere Firmen weiter, aber können dem Kunden ein besseres Produkt bieten, wenn wir ihn gut verstehen”, so Stalf. Number26 selbst würde davon auch profitieren, weil man mittels Big-Data-Analysen auch bessere Betrugsbekämpfung machen könne – etwa, wenn das System ungewöhnliche Geldbewegungen in Echtzeit feststellt.

Vom Standort Berlin sind die beiden Österreicher übrigens schwer überzeugt, von Wien aus hätten sie Number26 wohl nicht so schnell auf das heutige Niveau pushen könnn. Stalf: „Ich bin in Wien aufgewachsen und ein großer Wien-Fan. Es gibt dort eine wachsende Start-up-Szene, das Pioneers Festival, den Fonds von SpeedInvest. Aber für unsere Firma war es eine klare Entscheidung nach Berlin zu gehen, weil man hier ganz andere Leute mit ganz anderen Erfahrungsprofilen findet. Wien ist definitiv noch weit hinter dem, was sich in Berlin und London abspielt, allein deshalb, weil die Start-up-Szene in Berlin schon länger existiert.“